La integridad de los datos es importante | Limitar el acceso a las herramientas que podrían utilizarse para manipular los datos (Parte 1)

Los controles de integridad de los datos han evolucionado, pero ¿han ido demasiado lejos?

A medida que los controles de la integridad de los datos han ido evolucionando, también lo han hecho las expectativas de los controles técnicos de los programas informáticos, que han pasado a ser un dilema completamente diferente.

Desde los años 80, tenemos unas expectativas básicas:

- Los analistas de los laboratorios no deben poder borrar los datos (para cumplir los principios de integridad de los datos, que son completos, duraderos y disponibles).

- Los analistas deben tener cuentas de usuario individuales y no compartidas (para garantizar la atribución de los datos).

- Los sistemas informáticos -especialmente los nuevos y no las aplicaciones heredadas- deben estar equipados con pistas de auditoría inalterables que no dependan del registro humano de las acciones.

Para este tipo de controles, se espera que la eliminación de la capacidad de los usuarios individuales para eliminar los datos o desactivar los registros de auditoría (a través de los permisos o privilegios de los usuarios) se implemente y se valide como eficaz.

A medida que las Unidades de Calidad se ponen nerviosas por el uso de herramientas por parte de los analistas para falsificar datos, ¿es el "enfoque de riesgo 0%" -eliminar el acceso a cualquier funcionalidad avanzada- la solución correcta?

Sin embargo, en el entorno actual, otras herramientas han pasado a ser sospechosas. En el mundo de la cromatografía, estas herramientas pueden incluir metodologías de integración de picos y herramientas de identificación, así como la capacidad de cambiar/corregir los metadatos de las muestras.

¿También son herramientas a las que no debería tener acceso un analista?

Los riesgos de modificar los metadatos de las muestras

Consideremos primero la última herramienta mencionada y utilicemos el ejemplo de un peso de muestra introducido. En un mundo ideal, los valores críticos como el peso de la muestra se introducirían automáticamente leyendo directamente los valores de una balanza. Esto requiere una integración automatizada entre el instrumento y la aplicación de laboratorio, como una hoja de cálculo, el software de datos de cromatografía (CDS), un cuaderno de laboratorio electrónico o LIMS, o una integración automatizada entre el software de balanza dedicado a todo el laboratorio y estas otras aplicaciones, que se consideran "consumidores" de la información del peso de la muestra. Incluso en este mundo idealizado, pueden producirse errores; por ejemplo, el peso puede transferirse a la entrada de muestra incorrecta y estos errores deben corregirse.

Normalmente, este valor no se registra automáticamente y depende de que el analista registre el peso de la muestra y lo transfiera o escriba manualmente en la aplicación que utilizará ese valor en los cálculos. En este caso, hay aún más oportunidades de error, y crean más demanda de la capacidad de corregir ese valor. Por lo tanto, deben existir pistas de auditoría que capturen las correcciones de este tipo de datos - pistas de auditoría que capturen automáticamente la identidad, la hora y los valores reales de la corrección (antes y después), así como que soliciten que el usuario registre por qué era necesario cambiar ese valor.

¿Debería retirarse de las manos de los analistas la herramienta para realizar estas correcciones en los metadatos de las muestras?

Creo que sólo la dirección del laboratorio puede determinarlo. Estas son algunas de las posiciones conflictivas que pueden surgir:

- La Unidad de Calidad puede argumentar: "Si la alteración de la ponderación de la muestra puede utilizarse para manipular los datos (de modo que un resultado deficiente podría cambiarse falsamente por un resultado positivo), no podemos aceptar ese riesgo. No permita que los analistas cambien nunca los pesos de las muestras, sólo los gestores pueden hacerlo".

- El responsable del laboratorio puede opinar que el personal de análisis debe estar capacitado para detectar una entrada incorrecta durante el ciclo de revisión por pares y dirigir al analista original para que corrija el error, antes de que se vuelvan a calcular y revisar los resultados.

- El personal de análisis puede opinar que "si nadie confía en mí para hacer lo correcto cuando se rellena un peso de muestra incorrecto, entonces dejemos que la Unidad de Calidad revise cada tirada, detecte los errores y haga los cambios ella misma".

- Un perfeccionista entre cualquiera de esos roles también podría decir: "Si no se introdujo el peso de la muestra correcto antes de ejecutar/calcular la prueba, entonces prefiero que se inicie de nuevo toda la prueba, revisando la entrada de datos correcta antes de generar cualquier dato de la prueba".

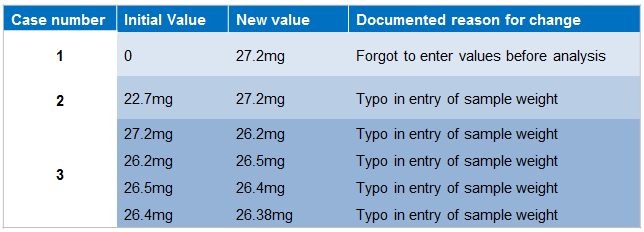

La revisión periódica de los registros de auditoría relativos a los cambios de peso de la muestra puede ofrecer más información sobre los motivos de los errores que deben corregirse. Considere estos tres casos:

En los tres casos mostrados en la figura 1, la situación real puede ser indicativa de un escenario muy diferente.

- Los casos 1 y 2 deberían ser fácilmente verificados mirando el registro original de los datos de la balanza.

- En el caso 3, se debe pedir inmediatamente al analista una prueba de los datos de pesaje originales, ya que es probable que sólo respalde la entrada original documentada, sin que haya pruebas de ningún otro valor registrado.

Lo que también está claro aquí es que el "motivo documentado del cambio" ha sido introducido falsamente o que el analista tiene una verdadera incapacidad para teclear. ¿Quizás una sofisticada "aplicación de lectura mental" futurista haya registrado lo que el analista estaba pensando realmente?

Pero, ¿qué pasa si los cambios se prohíben rotundamente?

Prohibir el uso de una herramienta de edición para corregir los pesos de las muestras puede ser la reacción inmediata de un Departamento de Calidad muy reacio al riesgo. En este blog, he indicado claramente cómo podría utilizarse una herramienta de este tipo para falsificar resultados. Quizá se haya observado algo similar en una auditoría interna o externa. Pero también he mostrado más arriba cómo una herramienta de edición podría utilizarse de forma responsable: para corregir errores reales en el registro del peso de las muestras, ya sean errores tipográficos o simples omisiones.

También es obvio que el tipo de falsificación que mostré en el caso 3 debería descubrirse fácilmente a través del proceso de revisión de datos por parte de revisores entrenados para discernir el uso correcto de esta herramienta de edición de la falsificación deliberada. La herramienta utilizada para descubrir esta falsificación es, en este caso, la pista de auditoría, y las falsas razones para el cambio - pero podría ser igualmente observable en los resultados de los datos reales.

- ¿Es normal utilizar dos decimales?

- ¿Exige el método pesar entre 27 y 30 mg?

- ¿El resultado final calculado apenas pasa la especificación? ¿Podría llamarse "fronterizo"?

- ¿Se han calculado los datos varias veces, con cada peso diferente? ¿Lo indicaría una hoja de cálculo?

Los analistas implicados en un caso como el 3 deberían ser reprendidos y formados en el uso correcto de esa herramienta -quizás se les retiren temporalmente sus derechos-, pero considera que una resolución más inteligente es hacer que su trabajo sea más revisado hasta que se restablezca su confianza.

Prohibir o prohibir simplemente el uso de las herramientas de edición a todo el personal no tiene sentido y supone una presión adicional para los analistas, los revisores y también para quien se convierta en "la única persona de confianza" autorizada a corregir esos errores tipográficos. Pero también hay que examinar el proceso más amplio de revisión de datos y el uso correcto de las herramientas utilizadas.

Si un caso así ocurriera en su laboratorio, aunque se recogiera claramente en el registro de auditoría, ¿sus procesos de revisión serían lo suficientemente detallados como para detectarlo antes de que el producto saliera a la venta?

¿Observarían sus procesos de revisión periódica una tendencia si dichas herramientas de edición se estuvieran utilizando para manipular deliberadamente los datos?

En todos los ámbitos de la vida, las máquinas, las herramientas o los programas informáticos pueden utilizarse para un bien mayor o para realizar actos de falsificación o delitos, dependiendo totalmente de la formación y la motivación de la persona que los maneja. Pensemos en las armas, en las enfermedades infecciosas mortales e incluso, hoy en día, en los vehículos de motor. No es la herramienta la única culpable del delito, sino la intención (o el descuido) de la persona que está detrás de ella.

En mi próximo blog ampliaré esta idea a la integración de picos cromatográficos.

Lea más artículos en la serie de blogs de Heather Longden, Data Integrity Matters.

Puestos relacionados

Fomentar una comunidad de apoyo a los veteranos

Me siento honrado y privilegiado de formar parte de la comunidad de veteranos de Waters, que fomenta la oportunidad de conectar, compartir nuestras experiencias y apoyarnos mutuamente.

Los miembros de la Sociedad Jim Waters reflejan sus logros en materia de inventiva

Cuatro nuevos miembros de la Sociedad Jim Waters representan a los mejores científicos e ingenieros de Waters por sus notables logros.

Los veteranos aportan liderazgo al equipo de Waters

En Waters, nos esforzamos por unir y celebrar la diversidad de nuestros empleados. Para ello, hemos creado Círculos de Empleados, que crean espacios seguros donde los empleados pueden compartir sus experiencias y aprender unos de otros. Justo antes de la pandemia, pusimos en marcha el Círculo de Veteranos, un grupo de recursos para empleados diseñado y compuesto por veteranos de Waters y...

Temas populares

ACQUITY QDa (16) bioanálisis (11) biológicos (14) biofarmacia (26) biofarmacéutica (36 ) biosimilares (11) bioterapéutica (16) estudio de caso (16) cromatografía (14) integridad de los datos (21) análisis de alimentos (12) HPLC (15) LC-MS (21 ) cromatografía líquida (LC) (19) detección de masas (15) espectrometría de masas (EM) (54 ) desarrollo de métodos (13) STEM (12)